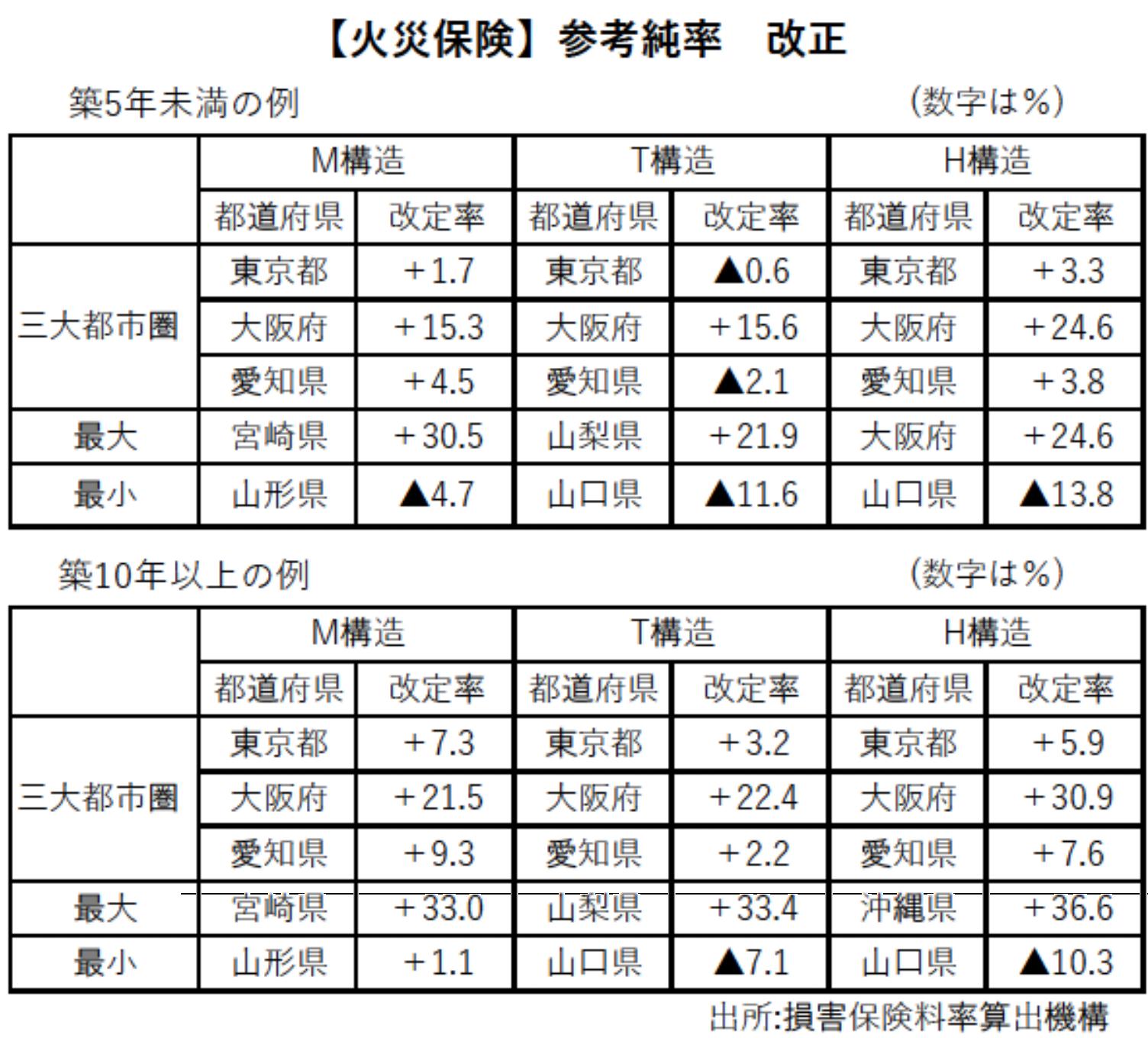

気候変動によりゲリラ豪雨や大型台風など雨風による自然災害が毎年のように発生することを受けて火災保険(住宅総合保険)の保険料が上昇の一途をたどっている。損害保険料率算出機構は6月に保険料率の参考値となる参考純率を全国平均で10.9%引き上げるとした。参考純率をどのように使うかは保険会社が判断するものだが2022年10月から実質値上げが見込まれている。その影響は小さくはない。特に賃貸住宅業界にとっては諸費用が増えればキャッシュフローを直撃する。

同機構の改定率を見ると、自然災害の猛威を映し出している。地域・構造・築年によって異なるが、最大は沖縄県で36.6%引き上げられる。三大都市圏では大阪府の引き上げ幅が大きい。17年度から18年度に発生した大規模自然災害を踏まえて19年10月に参考純率の水準を見直し、20年にかけても自然災害のリスクが高まっていることで保険料率の引き上げが必要な状況だとしている。住宅のストックは積み上がっており、築年数が古い割合も増加している。築浅に比べて電気・給排水設備も老朽化し、火災・水漏れ、台風・大雪などの損壊リスクが格段に増す。ちなみに改定率の最小は山口県の13.8%の引き下げだった。

日本損害保険協会によれば19年度に房総半島を襲った台風15号での火災保険の支払額は4244億円、東日本全体に猛威を振るった台風19号は4751億円となった。西日本豪雨のあった18年度は1兆3000億円を超えて業界全体で東日本大震災を上回る過去最高の支払い金額だった。

今回の火災保険料アップを巡っては、来年10月から保険料を変更しない期間を現行の10年間から5年間に短縮されることが注目の一つだ。これは10年先の自然災害規模を予測するのが難しいとするためだが、「保険を一度解約して保険料が上がる前に10年分を先払いする再契約ができなくなる」(賃貸経営に詳しい保険代理店)。オーナーが保険料の値上げ対策として使っていた手段が使えなくなるので再契約の駆け込みがこれから来年9月まで発生しそうだ。

家主や投資家の目線で勘繰ると、保険業界が保険料軽減に向けての動きの封じ込めに出たとも受け取られそうだが、別の事情通は「金融庁が解約、再契約を抑制するよう保険業界に働き掛けている」と話す。例えば、あと3年で期間が切れる保険を解約して10年に入り直すような行動を原則待ったとするものだ。

「ただ、最長5年間となってもケースバイケース。耐火構造のランクがアップするなどで保険料が30%安くなることもある」と補足する。

補償深掘りで運用を

こうした中、賃貸住宅の経営は、保険料率アップに見合った保険の使い方を追求するべきとの声が各所から上がる。複数の賃貸住宅関係者は保険の特約に着目する。例えば「建物付属機械設備等電気的・機械的事故補償特約」は給湯器や換気扇、照明などの故障でも保険金で賄える。

前述の保険代理店は、「集合住宅なら1年の間にどこかで住宅設備機器に不具合が生じる部屋が出ることは珍しくない。築古ほど故障がまとまって出る当たり年もある。特約を使う、使わないでキャッシュフローが大きく変わるのに火災保険で賄えることが意外に知られていない」と指摘する。破損・汚損をカバーする特約を付ければ入居者が誤って部屋を破損した場合にオーナーの保険で対応できる。本来なら入居者が対応すべき問題だが、火災保険に入っていないケースが少なくない。「賃貸仲介の契約時点は保険に加入していても更新時に保険を付け忘れているからだ」(賃貸仲介会社)。

管理会社も保険を理解して運用提案をする能力が求められそうだ。仮に、保険会社が前向きではない保険の機能や特約をあぶり出すほどの提案力があれば家主から評価を受ける可能性は高く、管理会社は変更される憂き目に合うリスクが減る。頻発する自然災害による保険料アップは補償の深掘りを促している。