インフレ抑制、地政学リスクがクローズアップされ、社会経済情勢の不安が高まるに伴い不動産私募ファンドに注目が集まっている。参入企業は不動産会社にとどまらない。Jリートと同様に一般事業会社、商社、金融機関などだ。公募市場であるだけにJリートは時価総額の大きさが求められる。つまり運用者側からすると、株式に相当する投資口の流動性を気にしながら不動産運用をする必要があるため視界不良の霧が濃くなる中で、非上場で不動産ファンドを安定運用したいニーズが高まっている。

私募リート市場は着実に拡大している。不動産証券化協会(ARES)の調査によれば、今年4月末時点で私募リートが保有する不動産の総額は、取得価格ベースで4兆7250億円となり、前年同月比で5000億円以上増えた。保有物件の総数は1257件で、175件増加した。資産のタイプを見ると、オフィスが約4割を占めて最も多く、物流施設(19.4%)、商業施設(15.4%)、住宅(15.8%)と続いている。オフィスが運用物件の主力だ。過去2年半に及ぶコロナ渦中では、業績が悪化した企業が資金繰りやビジネスの改善に向けて保有不動産を放出する動きが続いたが、なおバランスシートから外す動きが想定されている。東京中心部で過去20年間を振り返っても「これほど絶好の取得機会はない」との声が機関投資家などからも上がる。そうした中で私募リートへの参入が相次いでいる。農林中央金庫は、昨年12月に参入を決めて5年間で1000億円規模の運用を目指す。伊藤忠商事は今年7月に運用を始めて5年後に1000億円を想定。清水建設も今秋に運用を開始する予定だ。同社では、「私募リートの組成を不動産ストックビジネスの拡充に向けた施策の一つ」に位置付けている。

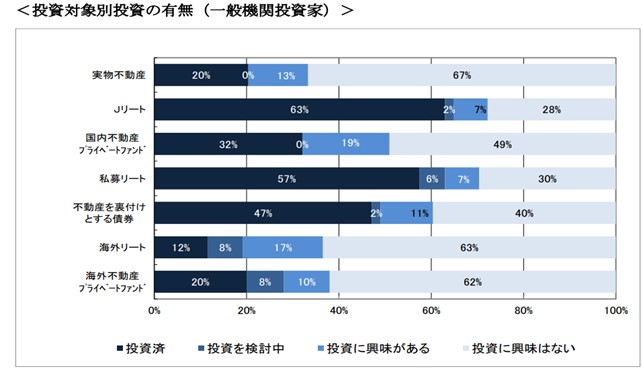

ARESが前月末に発表した「機関投資家の不動産投資に関するアンケート調査」によれば、年金の「私募リート」への投資意欲は46%と半数近くを占めている。年金の性質上、公募市場で投資口価格(株価に相当)が乱高下することを好まないとみられる。一般機関投資家も私募リートへの投資がJリートに次いで半数超のシェアを持っている。

米国が急ピッチで利上げを進めて日米金利差の拡大が止まらない。円安が加速しており、次期日銀総裁、ポスト黒田を見据えて利上げ局面を模索し始めるとされるが、あるプレーヤーからは、「プライベートファンドなどは金利をそれほど気にしていない。短期で転売すれば影響を受けないからだ。金利上昇を最も気にするのは長期保有のとき。そもそも長期保有であっても借り入れの長期化と金利の固定化により利上げに屈しない財務体質をつくりこんでいるだろう」と利上げの影響は限定的とみる。もっとも、大規模金融緩和というモルヒネを長らく打ち続けてきたがやめられそうにない。少なくとも来年4月の黒田任期までは低金利との予想が支配的だ。実質金利が上昇するリスクは欧米に比べて相対的に低い。円の価値は1ドル135円と約24年ぶりの水準まで沈んだ。ドルベースでみた不動産の価格はリーマン・ショックを下回るまで落ち込んでおり、外国人投資家からの資金流入が不動産価格を下支えするとの見方もある。こうした観点から、モルガン・スタンレーMUFG証券では6月12日に不動産業界への投資判断をアトラクティブに引き上げて不動産大手の目標株価も上げた。

ただ、潜在的な景気減速や不動産価格がピークアウトするリスクは残っている。

同社では、「米国のサイクル指標が向こう5~10カ月で後退期に移行する可能性がある」とみている。海外不動産の価格下落に遅効して日本で実物不動産の流動性を取り巻く環境に悪影響が及ぶことへの備えは欠かせない。