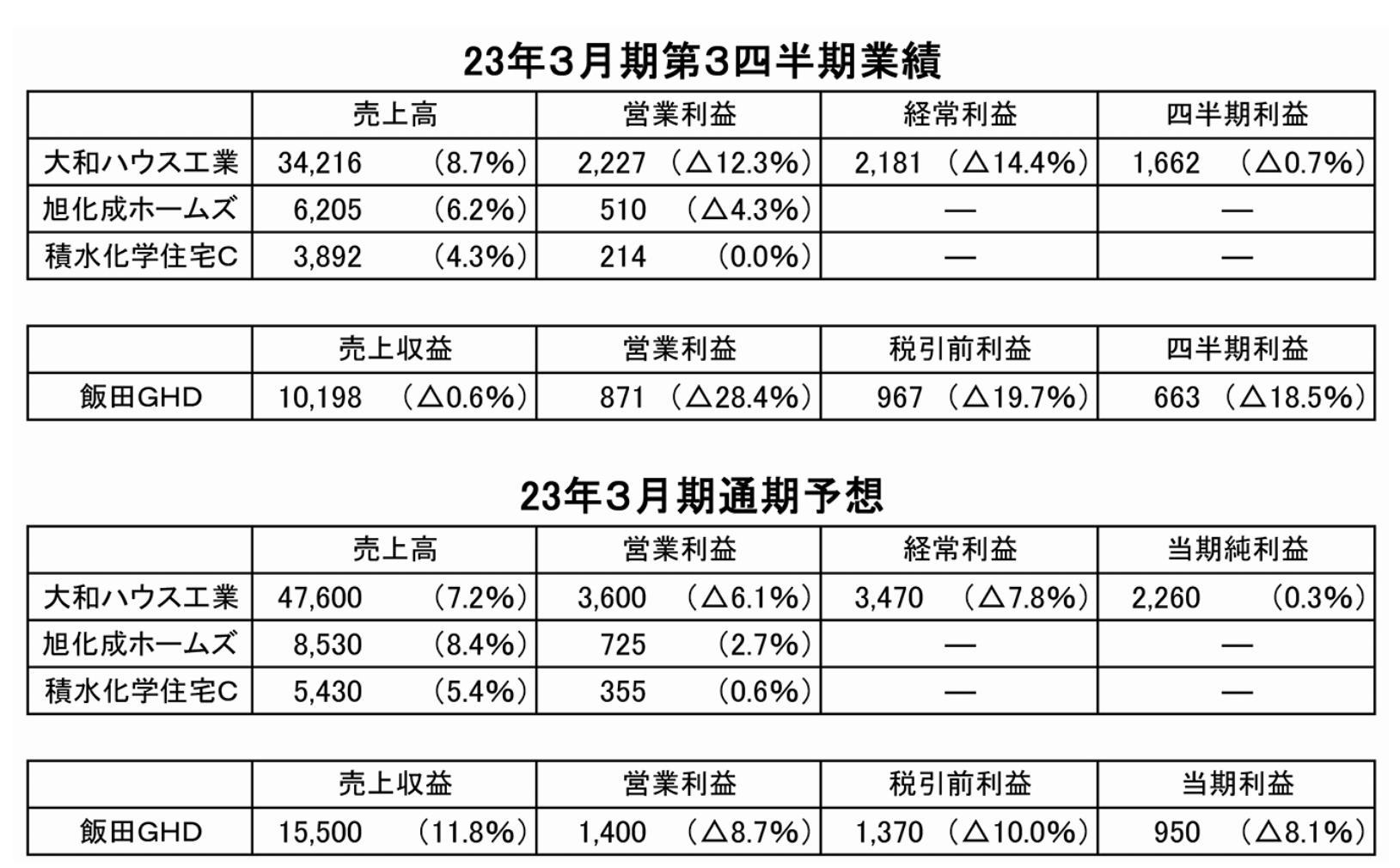

大手住宅メーカー・ビルダーの23年3月期第3四半期決算が出そろった。資材価格の高騰の影響が及ぶ中、大和ハウス工業、旭化成ホームズ、積水化学工業住宅カンパニーの大手メーカー3社は、いずれも増収。大和ハウス工業は2期連続で増収。同社は全体の営業利益は減益したものの、開発物件売却の影響を除くと159億円(前年同期比9.3%増)の増益。積水化学工業住宅カンパニーは部材の価格高騰が影響したものの、営業利益は前年同期並みを維持した。

大和ハウス工業の住宅事業は、戸建て住宅事業が売上高6537億円(前年同期比25.5%増)、営業利益281億円(同31.2%増)、賃貸住宅事業が売上高8418億円(同8.7%増)、営業利益786億円(同11.7%増)、マンション事業が売上高2631億円(同24.7%増)、営業利益131億円(前年同期は5億円)と、いずれも増収増益。特に戸建て住宅では海外事業が売上高3329億円(同87.4%増)、営業利益222億円(同115.5%増)を占めるなど、海外の伸長がけん引した。

旭化成ホームズは、建築請負部門での大型化・高付加価値化によって資材価格の影響をカバーしたものの、不動産部門での分譲マンション販売戸数の減少により減益。海外事業のうち、北米事業は新規連結が増益の大きな要因となったが、豪州事業は資材・労務費高騰影響により減益し、前年同期並みだった。

一方、受注高は、建築請負部門のうち、集合住宅は比較的順調である一方、戸建ては棟数が大きく減少。不動産部門は、分譲マンションの販売戸数が第4四半期に集中する予定であることから、通期見通しは、海外事業部門や不動産部門のけん引による増益を見込む。

積水化学工業住宅カンパニーは、部材高騰が続く中、新型コロナの感染拡大や物価上昇、市況悪化などの影響により新築受注が減少したものの、売上棟数の最大化、平準化の推進、まちづくり事業の好調などにより、増益を確保した。通期は、増収増益を確保するものの、昨年10月の計画を売上高で50億円、営業利益で15億円下回る見通し。

飯田GHDは減収減益、注文住宅は引渡し増加

分譲戸建て住宅が主力を占めるビルダートップの飯田グループホールディングス は、販売棟数は2万9014棟(前年同期比6.6%減)だったものの、平均価格は2987万円(同3.6%増)と単価上昇を維持した。ただし、土地・建物の原価上昇分を販売価格に反映しきれず、1棟あたりの売上総利益額は83万円減少した。

一方、マンション分譲事業は、売上収益は前年同期比でほぼ横ばいだったものの、平均販売価格は高水準を維持しつつ、販売戸数も計画通り進ちょくし、売上総利益は前年同期比3.9%上回った。

注文住宅などの請負事業は売上収益548億3000万円(前年同期比18.2%増)を計上。引き渡し棟数は2147棟(同13.6%増)に増加した。

※表はいずれも連結、億円単位、カッコ内は対前年同期比、△はマイナス。旭化成ホームズは、旭化成の住宅セグメントの住宅事業の業績。積水化学住宅Cと旭化成ホームズの経常利益、当期純利益は非公開。飯田GHDは国際会計基準、四半期利益は親会社の所有者に帰属する四半期純利益。