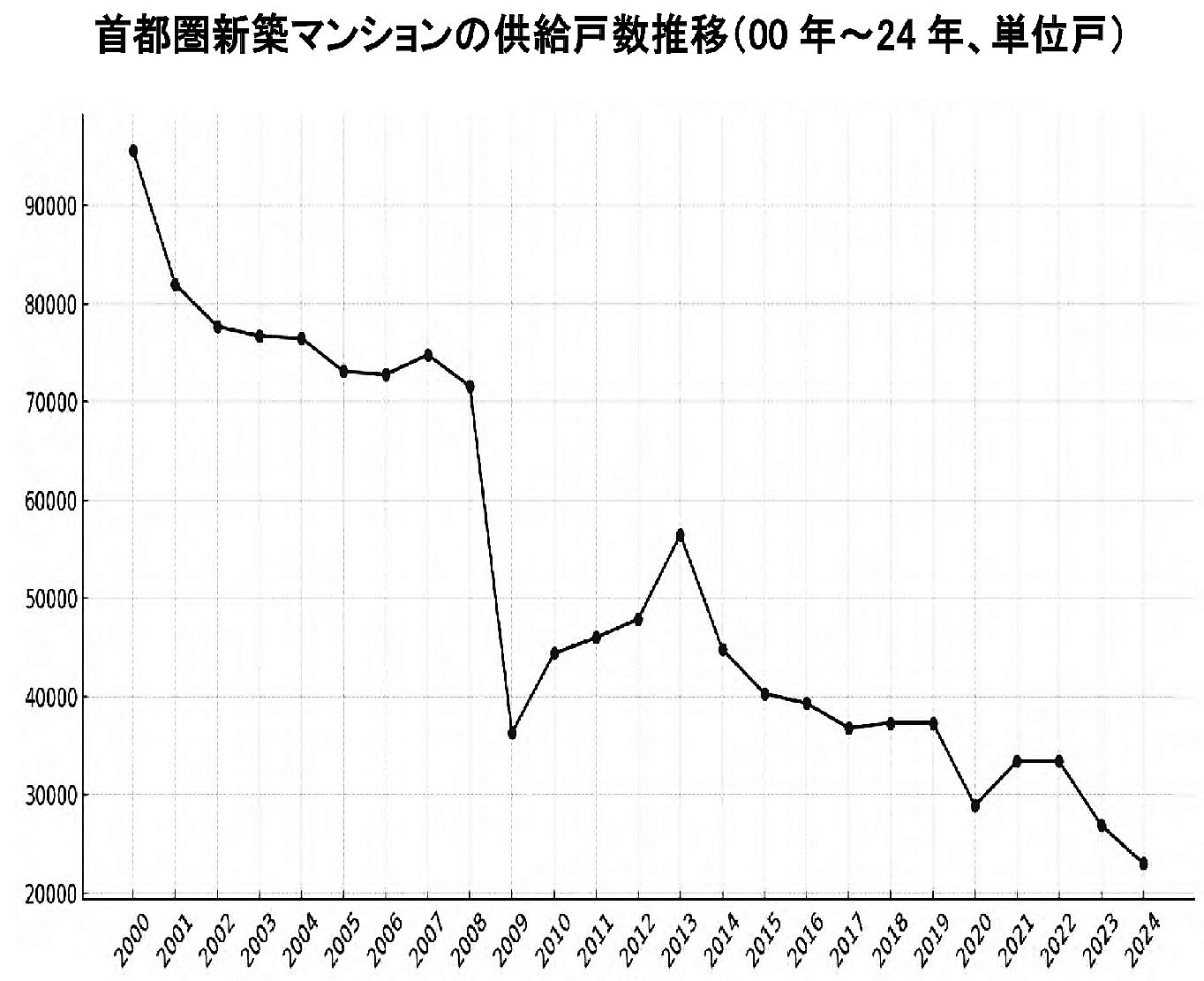

首都圏で売り出された新築分譲マンションの戸数が昨年(2024年)度は2万2239戸(前期比17.0%減)で3年連続の3万戸割れとなった。そればかりか過去50年間(半世紀)で最少となった(不動産経済研究所データ)。

◇ ◇

50年前といえば1974(昭和49)年。前年には第一次オイルショックが勃発。物価高騰やトイレットぺーパー不足が落ち着いた4年後の78年には当時過去最多の5万4700戸が発売された。都市部での分譲マンションに注目が集まり、大手ディベロッパーが競って開発に力を入れ出した頃である。それから22年後の00(平成12)年には歴代最多の9万5635戸が発売される。その後07年までは6万~7万戸の高水準を維持していたが、08~09年はリーマンショックの影響で3万6000~4万戸と大幅に減少。10年~12年は4万4000~5万6000戸と回復したが、14年からは長期減少傾向が続いている。

長期減少傾向の背景にあるのが建築費高騰と用地取得難である。建築費高騰は高齢化による人手不足など構造的な人件費上昇と世界的な建設資材の価格上昇が原因だが、未だに収まる気配がない。

結果として近年は〝億ション〟が常態化し中間所得層には手が届かない市場へと変貌している。買い手は富裕層が中心となるため売る側は供給戸数を絞らざるを得なくなっているのが現状だ。つまり今、東京23区の高額マンションを買っているのは、国内の富裕層と外国人投資家という構図になる。ちなみに24年度に首都圏で売り出された2万2239戸のうち大手不動産会社(6社)の合計供給戸数は8846戸。23区内での供給戸数8275戸とほぼ同水準となる。23区においては大手の寡占が相当進んでいるように思われる。

3万戸台飛び越え

14年からは長期減少が続いているがそれでも19年までは4万戸台を維持。しかし20年に前年比40%減の2万6964戸と急減した。21年には3万3636戸と増加に転じたが22年には2万9569戸と再び2万戸台に転落。以降24年まで3年連続減となっている。つまり14年から10年間続いた下落傾向の中で3万戸台はたったの1年しかなかった。25年は前年比13%増の2万6000戸が見込まれているが(同研究所予測)、2万戸台が定着しそうな気配である。

2万戸台の定着は首都圏という国内最大のマーケットに構造的転換期が訪れたことを示唆している。かつては年間5万~9万戸が供給されていたことを思えば、ここ10年間で一気に2万戸台にまで減少したことは構造的変化と言わざるを得ない。

では、その要因はなにか。高コスト構造が続く中、ディベロッパーが「無理して供給しない」姿勢に転じたことが大きな変化だ。かつては戸数競争が常識だった。今は高額でも質や住環境レベルの高いものに絞る戦略を強化している。

東京への若年層流入は続いているが、平均価格7000万~8000万円台の価格にはとても手が届かないだろう。住宅取得層の中心が富裕層、パワーカップル、買い替え層、投資家などに明確に限られてきた格好だ。中間所得層はより選択肢が広がる中古市場に移行していく。不動産会社に求められるのはこうした変化を悲観的にとらえるのではなく、持続可能なマーケットに移行していくための積極的変革と捉えることである。かつての住宅大量供給時代に逆戻りすることはあり得ないのだから。避けられない人口減に対応する〝戦略的縮小局面〟を迎えているということだ。

気になるのは「中間所得層はもはや〝新築〟は無理なのか」という心配だが、首都圏でも地価が比較的安い郊外の新築一戸建てに需要が移る可能性は大きいのではないか。庭付き一戸建て住宅文化の復活は決して悪いことではないと思う。