自由民主党と公明党は12月10日、21年度税制改正大綱を取りまとめ、公表した。新型コロナウイルス感染症の拡大に伴う経済情勢悪化への対応に注目が集まったが、住宅・不動産分野において焦点となっていた住宅ローン減税の延長・拡充や固定資産税負担の軽減措置については、国土交通省や業界団体の要望がほぼ受け入れられた形だ。また一部特例措置の拡充・創設要望等は実現が見送られたものの、延長要望については基本的に認められており、業界としてはひとまず胸をなで下ろした様子もうかがえる。

住宅需要を下支え

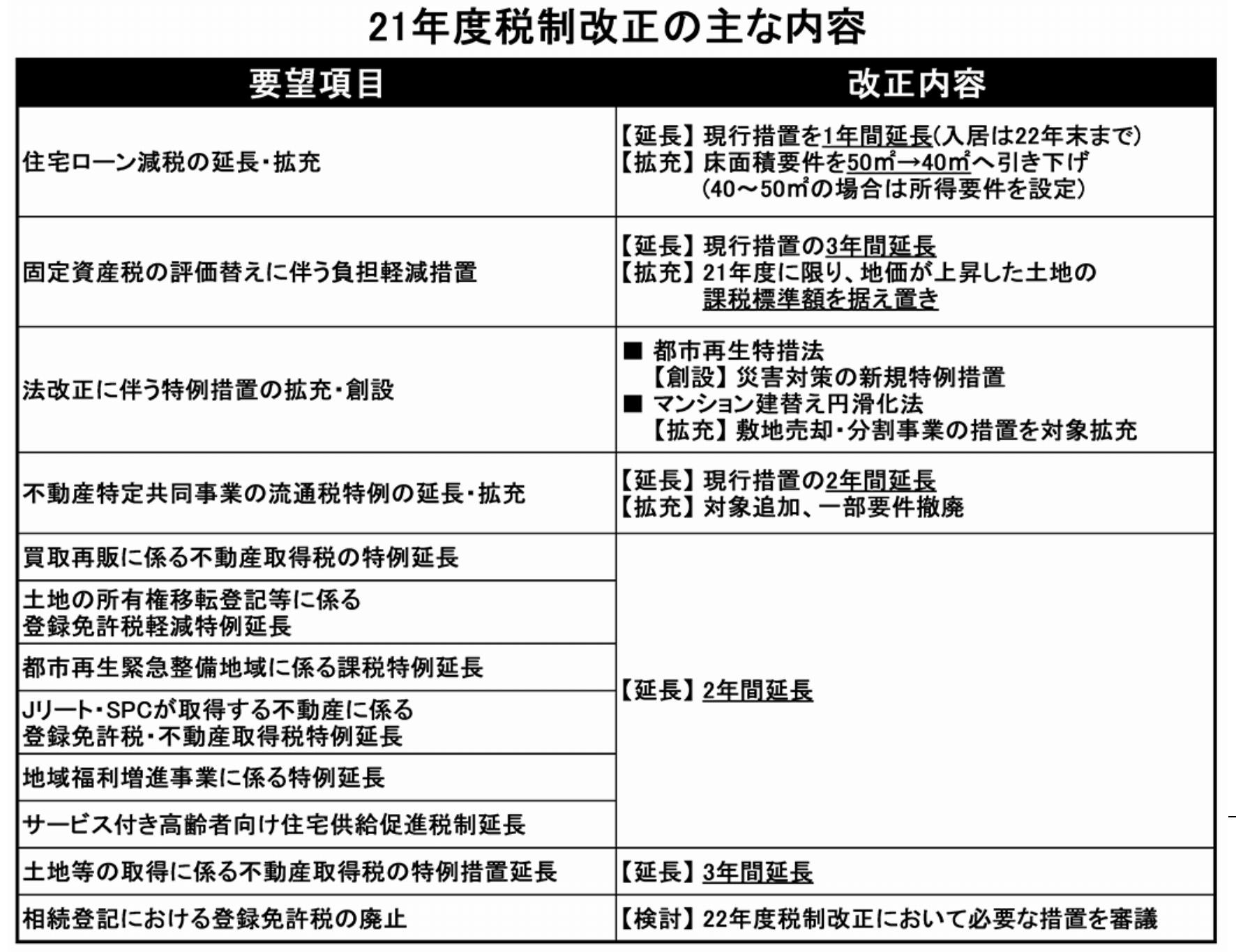

今回の税制改正では、コロナ禍と消費増税の影響により低迷の続く民間住宅投資を下支えするため、消費増税に伴う駆け込み需要・反動減対策として設けられた「住宅ローン減税の控除期間の3年間延長措置」を延長・拡充。コロナ禍対応として既に一度延長されている措置ながら、適用期間が今回更に1年間延長される形となる。対象は消費税率が10%の住宅。

新築の場合は20年10月から21年9月末まで、建売・既存・増改築等の場合は20年12月から21年11月末までの契約も適用対象となる。また、いずれも22年末までの入居について可とする。同感染症の影響により入居が遅れたことの証明は求めない。

所得要件も設定

更に、複数の団体が強く求めていた「床面積要件の緩和」も実現。現行は「50m2以上」となっている面積要件を「40m2以上」へと引き下げた。需要喚起と取得負担軽減を図る狙いだが、財源との兼ね合いも考慮し、40m2以上50m2未満の物件については「合計所得金額1000万円以下」と所得要件を設けている。

贈与税非課税措置も同様に要件が緩和され、適用期限は21年末まで延長。また一部業界団体が面積要件と共に要望していた、「築年数要件の緩和」「2戸目住宅への適用」については見送られた。

なお、ローン控除における「年末残高の1%」という水準については、22年度税制改正において、「1%を上限に支払利息額を考慮して控除額を設定する」などの仕組みへと見直す方針を示した。「制度の適用実態として、借入金利(支払利息額)が控除率(控除額)を下回るケースが多い」という会計検査院の指摘を受けた課題であり、今回の論点の一つでもあったが、対応は来年に先送りされた格好だ。

固定資産税の負担増回避

もう一つ、多くの業界団体等が最重点要望としていた土地の固定資産税評価替えに伴う対応については、負担が増大しないよう、既存措置の延長に加え新たな特例も設ける。21年度は3年に一度の固定資産税評価替えの年であり、その基準となる20年地価公示(同年1月1日時点)までの地価上昇に伴う負担増を抑える趣旨。コロナ禍の経済悪化や地価変動を考慮し、商業地をはじめ宅地や農地などすべての土地を対象とする。

具体的には、地価が上昇した場合にも、21年度に限り課税標準額を20年度から据え置く特例措置を講ずる。地価が下落した場合には同措置を適用する必要はなく、そのまま納税額減少につながる。

併せて、既存の「土地に係る固定資産税の負担調整措置」の適用期限を3年間延長。新規特例措置終了後の22年度以降も、20年地価公示を基にした急激な納税額の上昇は回避される見通しだ。

法改正への対応盛り込む

先の通常国会で成立した法改正などには、新たな措置を設けて対応する。

街の防災力向上を図る改正都市再生特措法に対しては、新規特例措置を創設。災害ハザードエリアから施設・住宅等を移転する際、移転先として取得する土地建物に係る登録免許税と不動産取得税を2年間軽減する。またマンション建替え円滑化法の改正に伴い、敷地売却事業における税制措置の対象を拡大すると共に、敷地分割事業も対象に加えた。

「不動産特定共同事業で取得する不動産の流通税特例措置」は2年延長すると共に、適用対象に保育所を追加し、〝10年以内譲渡要件〟を撤廃するなどの拡充を行った。

各種特例は総じて延長

そのほか、住宅・不動産業界が要望していた主な延長項目については、おおむね実現したと言ってよいだろう。

例を挙げると、「買取再販に係る不動産取得税の特例」「土地の売買、所有権移転登記に係る登録免許税軽減特例」「都市再生緊急整備地域に係る課税特例」「Jリート・SPCが取得する不動産に係る登録免許税・不動産取得税特例」「地域福利増進事業に係る特例」「サービス付き高齢者向け住宅供給促進税制」について、いずれも適用期間を2年延長。「土地等の取得に係る不動産取得税の特例措置」は3年延長する。

一部団体は、所有者不明土地の発生抑制などへ向け、現在相続登記の義務化等について検討が進められていることを受け、「相続登記における登録免許税の廃止」についても要望。これについては「次期通常国会で関連法案を提出」する予定のため、22年度税制改正において必要な措置を検討することとした。