積水ハウスの22年1月期通期決算は増収増益となった。売上高は前期比5.8%増の2兆5895億円と、6期連続で過去最高を更新した。当期純利益は同24.6%増の1539億円の過去最高益となった。コロナ下の新しい生活様式に対応した提案が奏功し、戸建て住宅事業は増収増益。賃貸住宅事業も増収増益であり、ZEH賃貸は好調だ。戸建て、賃貸共に高付加価値化が進み、1棟当たりの単価はいずれも上昇した。23年1月期は売上高・利益の過去最高更新を目指す。

戸建て住宅事業、住宅事業いずれも軸になるのは、高付加価値住宅の提供だ。3月11日のオンライン会見で、仲井嘉浩社長は「昨年は『ウッドショック』を中心に資材高騰で70億円ほどのコストアップを吸収しなければいけなかった。それを回収し、なおかつ営業利益率をアップさせたのは高付加価値住宅の供給」と説明した。

戸建て住宅では、大空間リビング「ファミリースイート」、次世代室内環境システム「スマートイクス」が好調で、22年1月期の1棟当たりの単価は前期比3.0%増の4265万円。新築戸建てを対象にした、住宅設備を遠隔操作する間取り連動スマートホームサービス「プラットフォームタッチ」では今春、新たにサブスクリプションサービスを投入する計画だ。

賃貸住宅では3、4階建てを推進。22年1月期の1棟当たりの単価は同7.2%増の1億2656億円。現在好調なのは賃貸ZEH「シャーメゾンZEH」だ。22年1月期の目標契約は1800戸だったが、はるかに上回る8501戸を達成した。

リフォームでは大空間リビングの提案に加え、昨年12月からは次世代室内環境システムの販売を開始するなど、戸建てのアイテムがリフォームでも受注に貢献している。

一方、米国の事業では新たなM&Aを検討中だ。米国での戸建て販売は西部が中心だが、南部へのエリア拡大を視野に入れる。25年には4000戸の供給をうかがうが、M&Aにより上積みを狙う。

23年1月期の見通しは増収増益。鉄骨中心の資材高騰の影響額として130億円を織り込んだ。コア事業の位置付けはあくまで戸建てと賃貸だ。仲井社長は「『ファミリースイート』『スマートイクス』がリフォームに展開できた。賃貸を伸ばせば、管理戸数も増える。考え方やサービスが他の事業に普及していくのが当社の特徴だ。米国にも当社の技術を移植したい」と展望した。

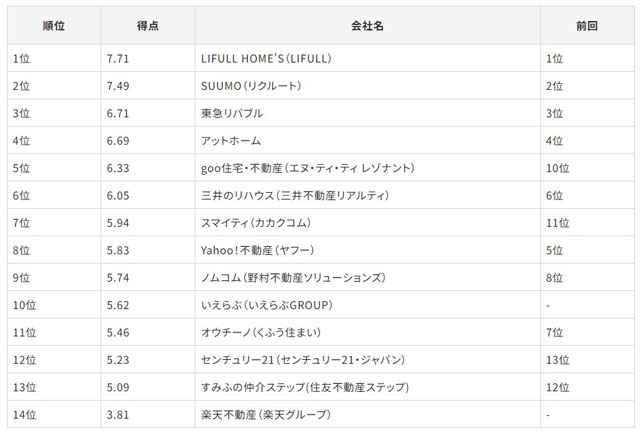

積水ハウス

決 算 22年1月期

売上高 2兆5,895億円 (5.8%)

営業利益 2,301億円 (23.4%)

経常利益 2,300億円 (24.6%)

当期利益 1,539億円 (24.6%)

予 想 23年1月期

売上高 2兆7,870億円 (7.6%)

営業利益 2,360億円 (2.5%)

経常利益 2,340億円 (1.7%)

当期利益 1,580億円 (2.7%)